$$기업개요 및 사업분야$$

→ 자동차 램프 및 샤시 부품 전문 제조 기업

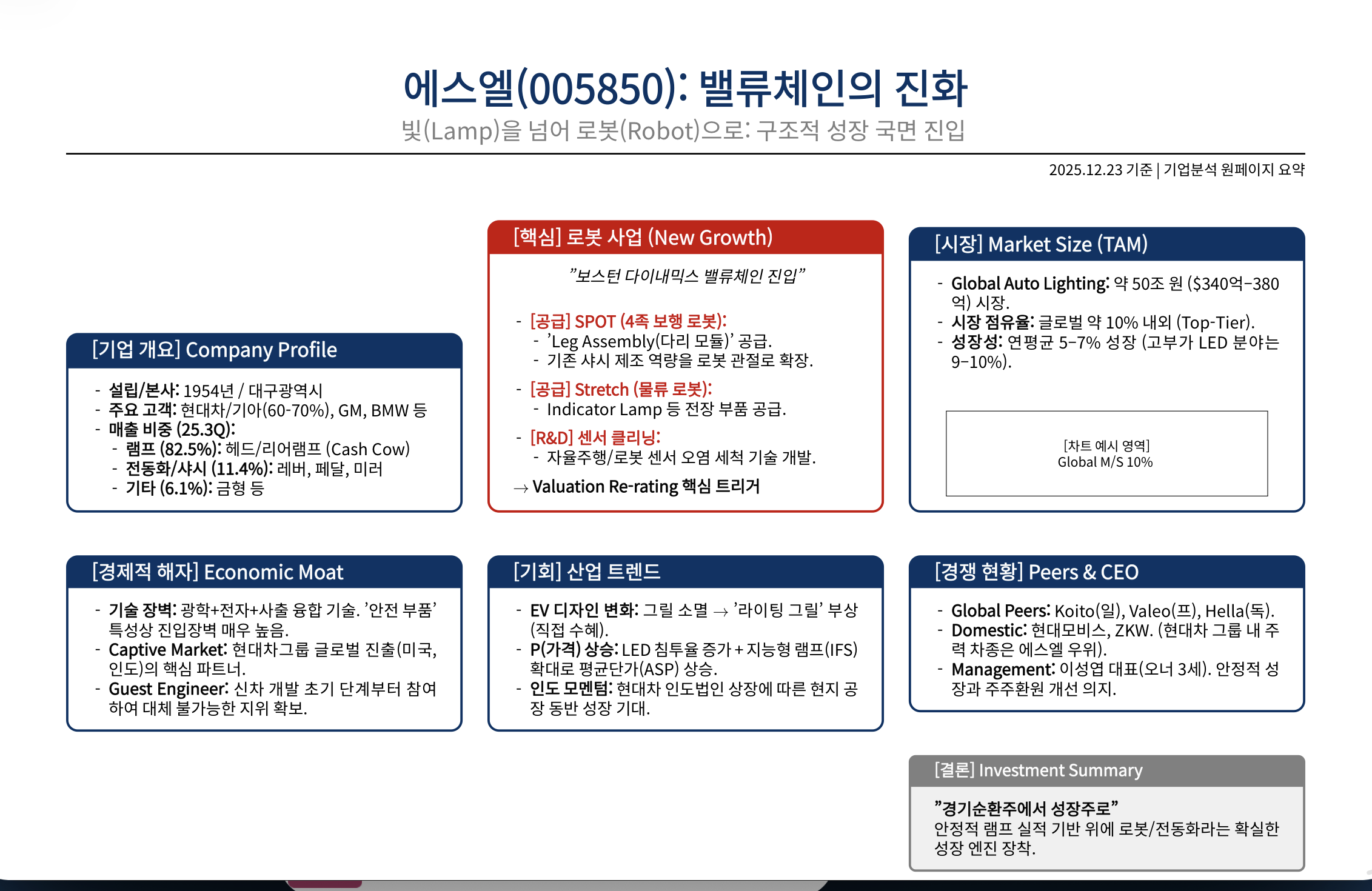

- 개요: 1954년 설립된 자동차 부품 전문 기업으로, 본사는 대구에 위치함. 현대차, 기아, GM 등을 주요 고객사로 두고 있으며, 한국, 미국, 중국, 인도, 폴란드 등 글로벌 생산 기지를 운영 중임.

- 사업분야:

- 램프 사업 (Lamps): 헤드램프(Head Lamp), 리어램프(Rear Lamp), 포그램프 등. 야간 주행 시 시야 확보 및 신호 전달 기능을 넘어, 최근에는 디자인의 핵심 요소이자 운전자와 소통하는 커뮤니케이션 도구로 진화 중.

- 전동화/샤시 사업 (Electrification/Chassis):

- 샤시: 페달(Pedal), 레버(Lever, 쉬프터), 미러(Mirror, 자회사 미러텍 흡수합병).

- 전동화: BMS(Battery Management System) 관련 부품 및 전기차용 전장 부품 확대 중.

- 특징: 자동차 램프 분야에서 국내 시장 점유율 1위(현대차그룹 내 높은 점유율)를 유지하고 있으며, 글로벌 시장에서도 기술력을 인정받는 '히든 챔피언' 성격의 기업.

$$시장환경$$

→ 전동화(Electrification)와 자율주행(Autonomous) 트렌드 속 '램프'의 가치 상승

- 디자인 차별화의 핵심: 전기차 시대로 전환되면서 그릴이 사라지고, 그 자리를 라이팅 그릴(Lighting Grille)이나 시그니처 램프가 대체함. 램프가 차량의 첫인상을 결정짓는 핵심 디자인 요소로 부상.

- 기술 고도화: 기존 할로겐/HID 광원에서 LED로의 급격한 전환. 더 나아가 지능형 헤드램프(IFS, Intelligent Front-lighting System), ADB(Adaptive Driving Beam) 등 고부가가치 제품 수요 증가.

- 규제 및 안전: 주간주행등(DRL) 의무화 등 글로벌 안전 법규 강화가 고사양 램프 장착을 유도.

$$제품별 매출의 비중은? 주요제품은?$$

→ 램프 부문이 압도적인 주력 매출원 (약 80% 이상) (2025년 3분기 분기보고서 기준)

- 램프 (Lamp): 매출의 약 82.5% 차지.

- 주요 제품: LED 헤드램프, 리어 콤비네이션 램프.

- 특징: SUV 및 제네시스 등 고급 차종 비중 확대로 평균판매단가(ASP) 상승세.

- 샤시 (Chassis/Electrification): 매출의 약 11.4% 차지.

- 주요 제품: 기어 레버(E-Shifter 포함), 페달, 미러 시스템.

- 기타 (금형 등): 약 6.1%.

- 주요 고객 비중: 현대차/기아 비중이 약 60~70% 수준으로 높으며, 북미 GM 비중이 10~15% 수준으로 그 뒤를 이음.

$$기업을 이해하는가?$$

→ "빛을 디자인하고 제어하는 글로벌 Top-tier 부품사"

- 단순한 하청 업체를 넘어, 광학 설계 기술과 전자 제어 기술을 융합하여 완성차 업체와 초기 디자인 단계부터 협업하는 파트너십을 구축함.

- 특히 현대차그룹의 글로벌 확장(미국, 인도 등)과 궤를 같이하며 성장해왔으며, GM의 우수 협력사(QSTP Award 다수 수상)로서 북미 시장 입지도 탄탄함.

$$제품 혁신과 매력적인 고객 가치 제안$$

→ "더 잘 보이고, 더 아름답게" (Safety & Style)

- 혁신 제품:

- MLA (Micro Lens Array) 헤드램프: 제네시스 G90 등에 적용된 초슬림 고광량 램프. 디자인 자유도를 극대화함.

- DMD (Digital Micro-mirror Device) 헤드램프: 노면에 정보를 투사하여 보행자와 소통하거나 내비게이션 정보를 표시.

- BMW 키드니 그릴 라이팅 (아이코닉 글로우): 램프 기술을 그릴 영역으로 확장하여 브랜드 아이덴티티 강화.

- 고객 가치: 완성차 업체에게는 '브랜드 아이덴티티를 표현할 수 있는 최고의 수단'을 제공하고, 최종 소비자에게는 '야간 주행 안전성'과 '심미적 만족감'을 동시에 제공.

$$제품과 산업흐름 연관성$$

→ 매우 높음 (Industry Tail wind)

- 전기차(EV) 전환: 내연기관의 복잡한 냉각 그릴이 필요 없어지면서, 전면부 디자인이 '라이팅' 중심으로 재편됨. 에스엘의 '센터 램프', '라이팅 그릴' 기술이 직접적인 수혜를 받음.

- 자율주행: 자율주행 센서(LiDAR, Radar)가 램프 내부로 통합되는 트렌드(Sensor Integration). 에스엘은 센서 클리닝 시스템 및 투명 발열체 기술 등을 개발하며 이에 대응 중.

- 고급화(Premiumization): 보급형 차종까지 LED 램프가 기본 적용되는 추세(Q의 증가보다는 P의 증가 효과).

$$문화 트렌드$$

→ "하차감"과 "개성 표현"

- 자동차를 단순 이동수단이 아닌 '나를 표현하는 공간'으로 인식. 밤에 차 문을 열었을 때 비추는 웰컴 라이트, 화려한 턴 시그널(순차 점등) 등 감성 품질에 대한 소비자 니즈가 폭발함. 이는 고사양 램프 채택률 증가로 이어짐.

$$기회/아이디어$$

→ 인도 시장의 폭발적 성장과 고객 다변화

- 인도 시장: 현대차 인도법인 상장에 따른 생산 확대 → 에스엘 인도 법인의 동반 성장 (인도 시장은 아직 할로겐 비중이 높아 LED 전환에 따른 성장 잠재력이 매우 큼).

- 고객사 확장: GM 외에도 BMW 등 타 글로벌 OEM으로의 수주 확대 노력.

- BMS 사업: 전기차 배터리 관리 시스템(BMS) 관련 사업 진출을 통한 포트폴리오 다각화 시도 (아직 매출 비중은 미미하나 미래 성장 동력).

$$로봇 사업 준비 현황$$

→ 현대차그룹 로봇 밸류체인의 핵심 파트너로 진입

- 준비 진척도 및 현황: 이미 양산 공급 단계 진입. 단순 기대감이 아닌 실질적인 매출 발생 단계임.

- 보스턴 다이내믹스(Boston Dynamics) 공급: 현대차그룹 산하 로봇 기업인 보스턴 다이내믹스의 주요 로봇 모델에 핵심 부품을 공급 중이거나 수주함.

- 스팟(SPOT, 4족 보행 로봇): 로봇의 관절과 움직임을 담당하는 핵심 부품인 '레그 어셈블리(Leg Assembly, 다리 모듈)' 수주 및 공급. 기존 샤시(페달, 레버) 제조 역량을 로봇 관절 분야로 성공적으로 확장함.

- 스트레치(Stretch, 물류 로봇): 로봇의 상태와 이동 방향을 표시하는 '인디케이터 램프(Indicator Lamp)'등 전장 부품 공급.

- 보스턴 다이내믹스(Boston Dynamics) 공급: 현대차그룹 산하 로봇 기업인 보스턴 다이내믹스의 주요 로봇 모델에 핵심 부품을 공급 중이거나 수주함.

- 관련 R&D (센서 클리닝): 자율주행 로봇이나 차량의 '눈'인 라이다/카메라 센서가 오염되면 치명적이므로, 이를 세척하는 **'센서 클리닝 시스템'**을 개발 중. 이는 로봇뿐만 아니라 자율주행차에도 필수적인 기술로 확장성이 큼.

- 전망:

- 밸류에이션 재평가(Re-rating): 기존 내연기관 부품사에서 '로보틱스 하드웨어 제조사'로의 정체성 변화. 로봇 시장 개화 시 PBR/PER 멀티플 상향 요인.

- 확장성: 램프(빛/신호)와 샤시(구동/메커니즘) 기술을 모두 보유하고 있어, 로봇의 '눈(센서/라이팅)'과 '다리(구동부)' 양쪽 영역으로 사업 확장이 용이함.

$$이 기업의 해자는?$$

→ 기술적 진입 장벽과 강력한 캡티브(Captive) 관계

- 기술 해자: 자동차 램프는 운전자의 생명과 직결되는 '안전 부품'으로, 엄격한 법규 준수와 신뢰성이 요구됨. 신규 업체가 쉽게 진입하기 어려움(광학 설계 + 사출 성형 + 전자 제어 기술의 복합체).

- 고객 해자: 현대차/기아와 반세기 넘게 구축한 신뢰 관계 및 글로벌 동반 진출 구조. OEM의 신차 개발 단계부터 참여하는 'Guest Engineer' 시스템 운영으로 대체 불가능한 지위 확보.

$$경쟁사-국내,해외$$

→ 글로벌 과점 시장 내 경쟁

- 해외 경쟁사 (Global Peers):

- Koito (일본): 글로벌 1위 업체. 토요타 중심.

- Valeo (프랑스): 유럽 시장 강자. 자율주행 센서 분야 강점.

- Marelli (이탈리아/일본): 구 마그네티 마렐리 + 칼소닉 칸세이.

- Hella (독일): 포비아(Forvia) 그룹 산하. 기술력 우수.

- 국내 경쟁사:

- ZKW (LG전자 자회사): 프리미엄 브랜드 위주 납품.

- 현대모비스: 램프 사업을 영위하나, 현대차그룹 내 주력 차종 램프 공급은 에스엘이 우위를 점하고 있음 (에스엘 M/S 약 60% 이상 추정).

$$경경영진,CEO에 대한 평가$$

→ 이성엽 대표이사 (오너 3세)

- 평가: "안정 속의 성장"을 추구하는 스타일.

- 장점: 무리한 사업 확장보다는 본업인 램프/샤시 기술 고도화에 집중하여 내실을 다짐. 최근 주주환원(배당 확대, 자사주 매입)에 대해 전향적인 태도를 보이며 시장의 신뢰를 얻고 있음. GM으로부터 장기간 우수 협력사 상을 받을 만큼 글로벌 비즈니스 감각도 갖춤.

- 우려: 보수적인 경영 기조로 인해 급변하는 모빌리티 시장(S/W 중심 등)에서의 M&A나 파괴적 혁신 속도는 다소 느릴 수 있다는 평이 있음.

$$기업 분류$$

: 저성장, 대형우량주, 고성장, 경기순환(자동차항공철강화학), 자산주,회생주, → 경기순환주 (자동차 부품) + 구조적 성장주 (LED/전장화)

- 기본적으로 완성차 판매량에 연동되는 경기순환형 기업이지만, 램프의 LED 전환율 상승(ASP 상승) 덕분에 완성차 판매 증가율보다 높은 이익 성장률을 보이는 '성장형 가치주' 성격을 띰.

$$구조적성장중인지,독점성 있는지, 확실한홈런종목 특성여부$$

→ 구조적 성장 구간 (P의 상승)

- 독점성: 현대차/기아 내 램프 공급 과점 사업자. 완전 독점은 아니나 대체하기 힘든 지배적 위치.

- 홈런 종목 여부: 단기간에 10배 오르는 식의 '홈런'보다는, 확실한 실적을 바탕으로 꾸준히 우상향하는 '2루타~3루타'급 우량주 특성. LED 침투율이 포화될 때까지는 구조적 성장이 유효함.

$$TAM$$

→ 글로벌 자동차 조명 시장 규모 (약 50조 원 시장)

- 시장조사기관(Fortune Business Insights, Global Market Insights 등)에 따르면, 글로벌 자동차 조명 시장 규모는 2024년 기준 약 $340억 ~ $380억 (약 45조~50조 원) 수준으로 추산됨.

- 연평균 성장률(CAGR)은 약 5~7% 수준으로 전망되나, LED 및 지능형 램프 등 '고부가 조명 시장'의 성장률은 이보다 높은 약 9~10% 대를 기록할 것으로 예상됨.

- 에스엘은 이 중 약 5조 원의 매출을 올리고 있어, 글로벌 M/S는 약 10% 내외로 추정되는 글로벌 Top-tier 플레이어임.

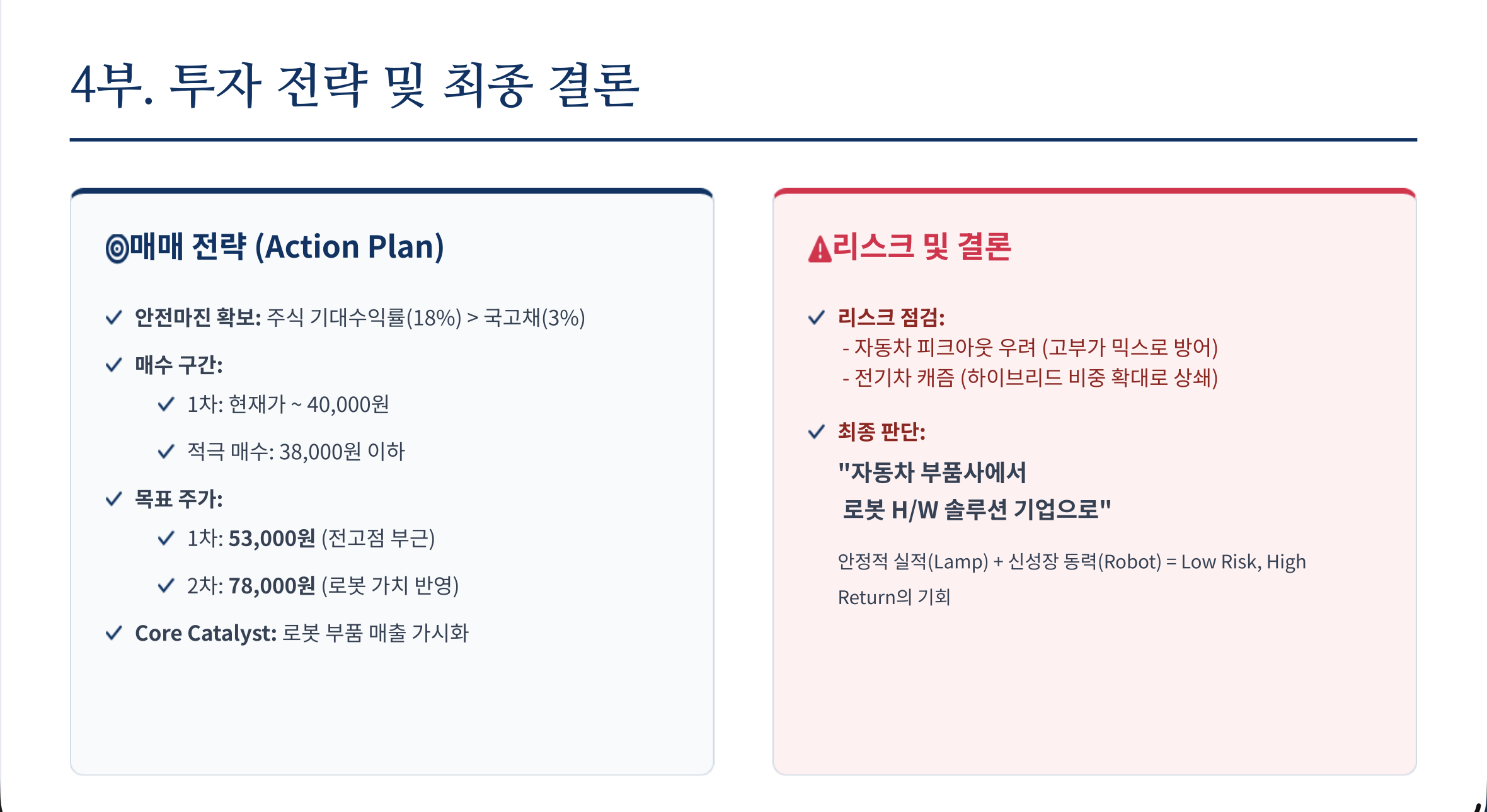

본 글은 개인적인 분석 및 정보 제공을 위한 것이며, 어떠한 종목의 매수나 매도를 권유하는 내용이 아닙니다. 투자 판단에 대한 최종 결정과 그 결과에 따른 책임은 전적으로 투자자 본인에게 있습니다. 과거의 실적은 미래의 수익을 보장하지 않으며, 모든 투자는 손실 위험을 내포하고 있습니다. 투자 전 반드시 충분한 검토와 전문가 상담을 권장드립니다.

'주식' 카테고리의 다른 글

| [시장함께읽기] 1월 2일, 삼성전자 +7%와 1월 효과의 서막 (1) | 2026.01.02 |

|---|---|

| LIG넥스원 (0) | 2025.12.29 |

| 제네시스 미션을 이해하면 AI 버블을 입에 담을 수 없다 (반도체, 삼성바이오로직스, 태양광, 브라질 채권, BOJ, AI 전략) 1222 (0) | 2025.12.22 |

| HL만도 기업분석 (0) | 2025.12.22 |

| 유한양행2 기업분석 (0) | 2025.12.22 |